この記事では以前にご紹介させていただいた NPO法人の会計と注意点等 中のNPO法人の会計おける事業費・管理費・共通経費の按分について詳しくご紹介させていただきます。

※NPO法上・法人税法上の収益事業も行っていない場合を想定しております。

NPO法人は、費用を3つに分けることが一般的

NPO法人の運営をする中で発生した費用は、原則として事業費(NPO法人が目的とする事業のために直接要する人件費やその他経費)と管理費(NPO法人の各種事業を管理するための費用)の2つに区分します。

一方で、本来事業と管理に共通して発生した費用または、事業費と管理費に明確に区分できない費用があります。

これを共通経費と言います。

事業費・管理費を区分する目的

事業費は、NPO法人が目的とする事業を行うために直接要する人件費及びその他経費になります。

また、管理費はNPO法人の各種の事業を管理するための費用になります。

代表的な具体例は、下記の図の通りです。

事業費及び管理費の具体例

| 事業費 | 法人が目的とする事業の為に直接要する人件費及びその他の経費

・事業遂行のために支出した人件費 ・チラシやポスター等の印刷費 ・講師への謝金や会場の賃貸料 |

| 管理費 | 法人の各種の事業を管理するための費用

・総会屋理事会の開催、運営費用 ・管理部門に係る役職員の人件費 ・総理や人事労務に係る費用 |

NPO法人が事業費と管理費に区分して財務諸表に記載するのは、NPO法人に対して寄付等を行う資金提供者の最大の関心ごとである「資金が自身の意思を反映した事業に使用されたか否か」を明確にするためです。

管理費が事業費を大きく上回る場合、寄付者等にとってその法人がその目的として掲げる特定非営利活動を本当に実施しているか、懸念すべき点になります。

事業費と管理費を明確に区別することは実務上難しい場合も多く、しばしば議論の対象になります。

困難となる理由は「費用の性質」及び「NPO法人の特質」の2つの側面から説明できます。

「費用の性質」とは水道光熱費やコピー機やパソコンなどの備品の減価償却費、通信費等事業部門と管理部門に共通する経費が多数存在するという意味です。

これらの共通経費の按分はNPO法人の会計で最も理解しにくい内容の1つであり、また煩雑な作業を伴う部分となります。

「NPO法人の特質」とは、NPO法人の規模は非常に小規模から海外展開をするような大規模まで存在するという意味です。

小規模法人の場合には、事業部門と管理部門が明確に区分されていない場合や、少数の職員がさまざまな職務を兼務している場合があります。

逆に複数の事業部門や管理部門が存在し、部門間で共通して発生する費用が存在する場合もあります。

このため、各事業を行うために要した経費及び管理費を合理的に算出することが難しくなります。

事業費・管理費を容易には判断できない等、事業費・管理費の構成を簡潔に示したものが下記の図になります。

共通経費を事業費と管理費に割り振る

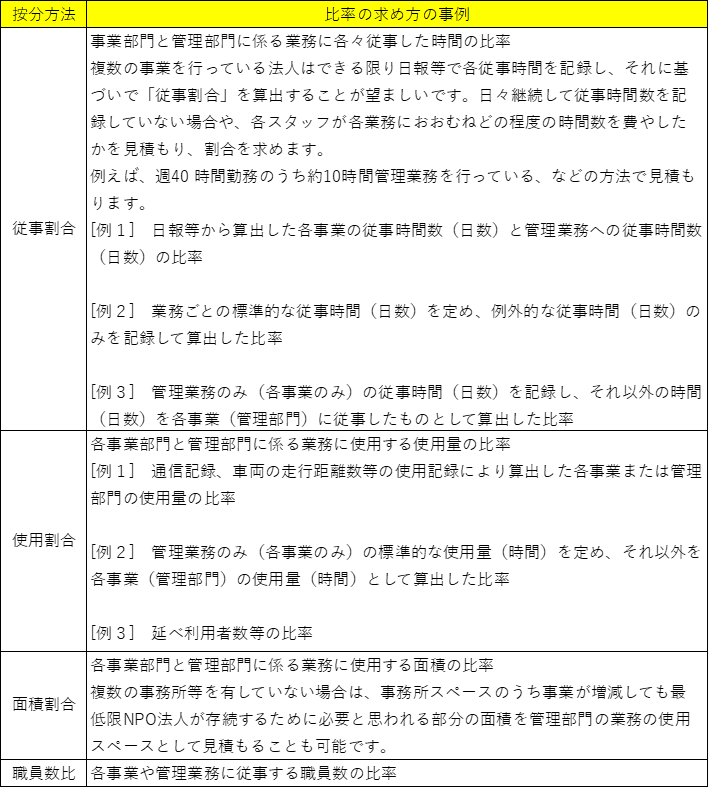

共通経費から合理的に事業費及び管理費を算出するために、実務上は下記の図表にあるような「従事割合」、「使用割合」、「面積割合」、「職員数比」等が頻繁に使用されています。

どのような割合を選択して使用するかについては、各法人がどのような選択をすれば法人活動の実態を反映するかを検討し、決定することになります。

共通経費の按分は以下①~④のプロセスで行います。

①明らかな事業費と管理費を区分する

法人の事業部門と管理部門を設定し、費用の中から明らかに個別の事業の経費として特定できる費用(事業費)、明らかに管理部門の経費と特定できる費用(管理費)を抽出する。

②共通経費を洗い出す

上記①「明らかな事業費と管理を区分する」以外の事業費・管理費を容易に判断できない共通経費を抽出する。

③按分割合を決める

法人活動の実態を反映するためにどのような割合を選択することが適切であるかを決定する。

④実際に発生した額を按分割合で計算する

実際の費用額のデータを使用し、③「按分割合を決める」で決定した按分方法で事業費・管理費となる額を算出する。

最後に

NPO法人の会計における事業費・管理費・共通費用の按分についてご理解いただけましたでしょうか。

NPO法人の会計についてお困りの方は、是非お問い合わせください。