この記事ではNPO法人における決算書(会計書類)の作り方についてご紹介させていただきます。

Contents

NPO法人の決算書(会計書類)とは

NPO法人が所轄庁に提出すべき会計書類は下記の4つになります。

こちらは事業年度終了後3か月以内に提出する必要があります。

- 活動計算書

- 貸借対照表

- 財務諸表の注記

- 財産目録

NPO法人の決算書の作り方

各書類のご説明をさせていただきます。

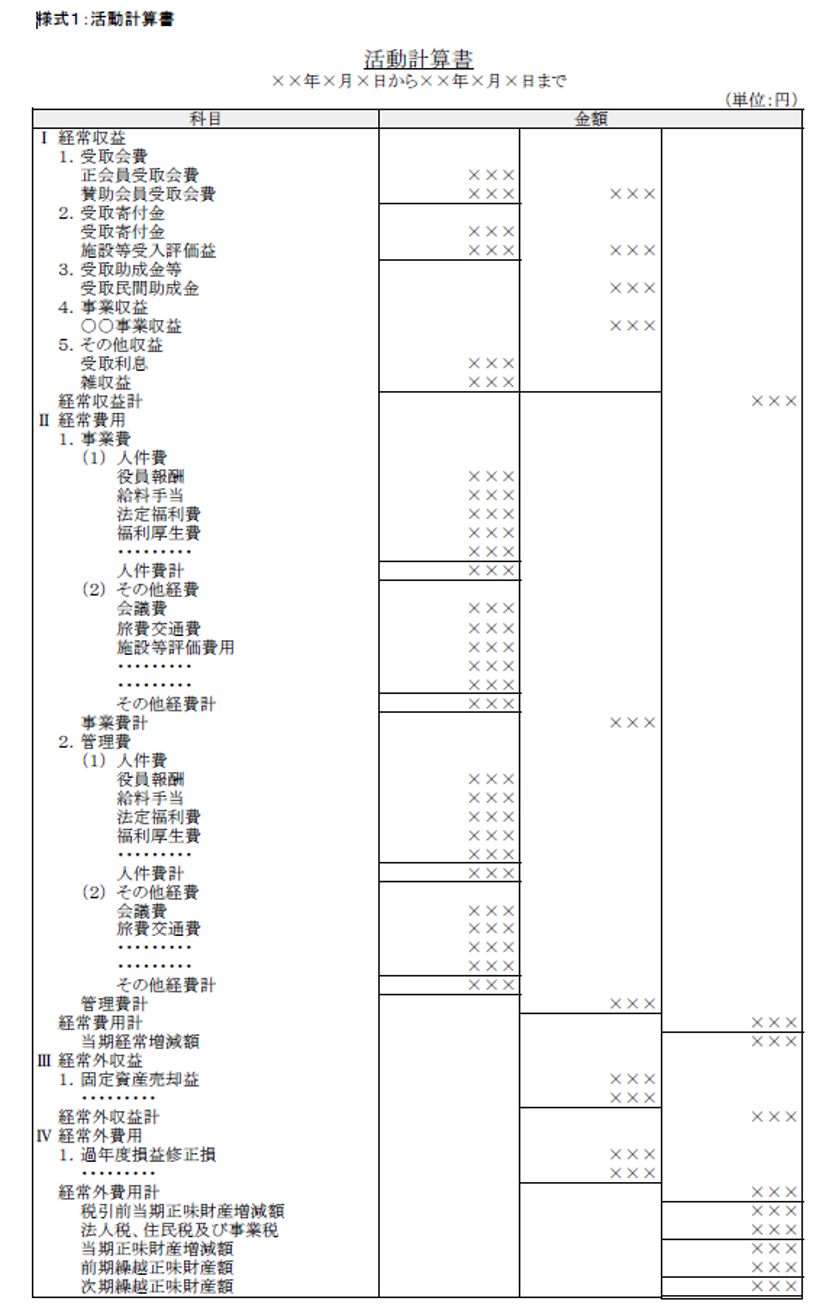

活動計算書

活動計算書は、NPO法人の1年間の収益から1年間の費用や損失を差し引いて、1年前と比べて法人の全財産がどう増減したのか(正味財産の増減)を原因の面から表現したものです。

活動計算書は、経常収益・経常費用・経常外収益・経常外費用から構成されます。

経常収益は活動を行い発生した収益

経常収益は、NPO法人が本来なすべき活動を継続して行っている場合に発生する収益のことです。

勘定科目としては、受取会費・受取寄付金・受取助成金等・事業収益・その他収益に分かれます。

計上費用は活動を行い発生した費用を事業費と管理に分かれる

経常費用は、NPO法人が本来なすべき活動を継続して行っている場合に発生する費用のことで、事業費と管理費に分かれ、それぞれ人件費・その他経費に分けて表示します。

事業費とは、人件費、消耗品、旅費交通費などの事業を行う上で直接発生した費用のことです。

管理費とは、総会運営は会員管理など、組織を維持管理するためにかかる運営費用のことです。

事業費を事業ごとに管理したい場合は、事業部門別会計などを行う必要があり、これを「注記」で示す流れになります。

経常収益と計上費用以外のに発生する費用は収益費用となる

上記の経常収益と経常費用は「NPO法人が本来なすべき活動を継続して行っている場合に発生が見込まれる収益および費用」ですが、それ以外に発生する収益費用として、経常外収益と経常外費用があります。

これらは、「本来の活動以外の借る銅を原因とするもの」や「臨時・偶発的に発生したもの」になります。

具体的には固定資産を売却した際に計上する固定資産売却益(売却損)や、以前に発生した収益費用を修正する過年度損益修正益(修正損)などのことです。

活動計算書の計算方法

活動計算書では、上記の経常収益から経常費用を差引いて当期経常増減額を計算し、さらに③経常外収益を加算した金額から経常外費用を差引いて、税引前当期正味財産増減額を計算します。

法人税等を納付している場合には、そこから法人税等を差引いて、当期正味財産増減額を計算します。

最後に当期正味財産増減額に前期繰越正味財産額を加算して、次期繰越正味財産額を計算します。

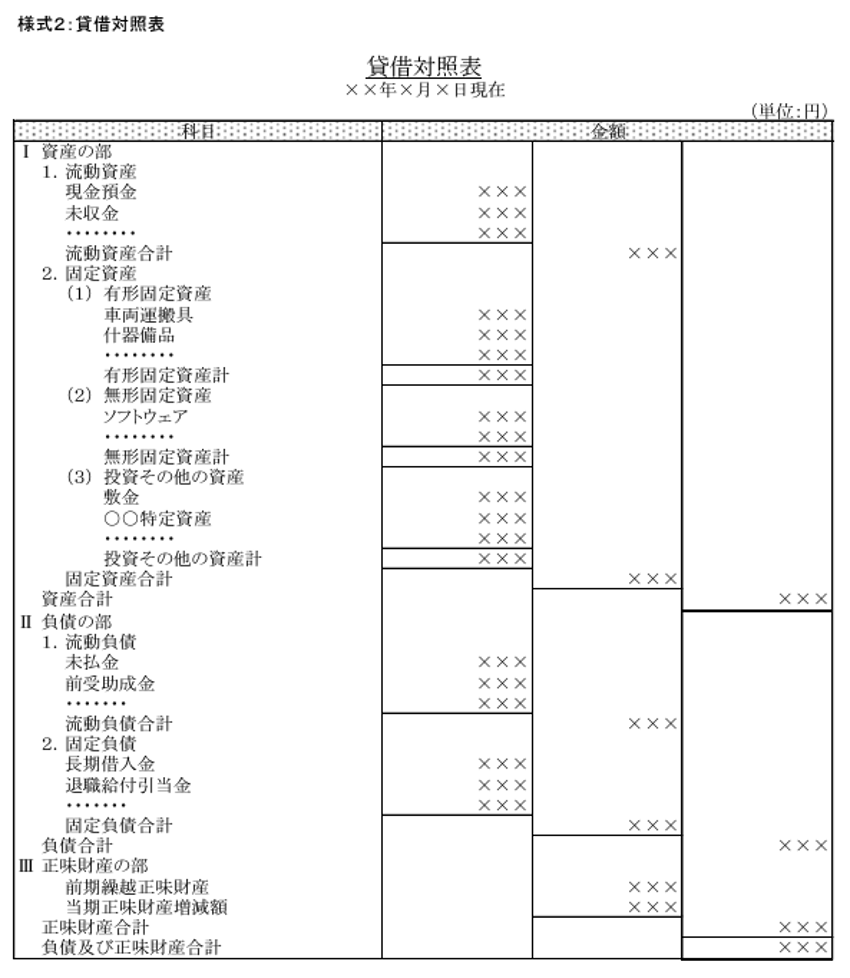

貸借対照表

貸借対照表は、年度末(決算)時点で、その法人がどんな財産や負債をどれだけ持っているかを示したもので、かつ、「正味財産の増減」を結果の面から表現したものです。

資産の合計=負債の合計+正味財産の合計となります。

正味財産は、活動計算書にも記載した前期繰越正味財産額と、当期の活動計算書の「当期正味財産額」により構成されます。

貸借対照表の「資産合計」と「負債及び正味財合計」は必ず一致しますので、一致しない場合は再度確認しましょう。

さらに、活動計算書の「次期繰越正味財産額」と貸借対照表の「正味財産合計」の金額が一致しているかどうかの確認も重要です。

貸借対照表は「資産の部」、「負債の部」、「正味財産の部」の3つにより構成されています。

資産の部

資産の部は、流動資産・固定資産に分かれます。

流動資産は、現金・預金等、通常1年以内に使用可能な資産であり、固定資産は、土地・建物・車両など1年以上の長期にわたって使用する資産のことです。

負債の部

負債の部は、流動負債・固定負債に分かれます。

負債の流動性、固定性の違いは資産の部でご説明した考え方と同じで、1年基準が通例です。

1年以内に支払う負債が流動負債で、1年を超える長期借入金などは固定負債とされます。

正味財産

正味財産の部は、前期繰越正味財産に当期正味財産増減額を加算して正味財産合計を計算します。

資産の部の合計と負債の部と正味財産の部の合計は一致、両社がバランスします。そのため、貸借対照表はバランスシート(B/S)ともいわれます。

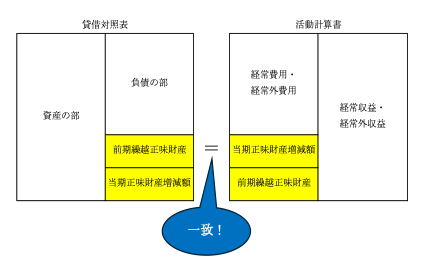

活動計算書と貸借対照表の関係

活動計算書と貸借対照表の関係は、下図のように、活動計算書にある「当期正味財産増減額」が貸借対照表でも正味財産の一部を構成しており、その数字が一致しますので、この点が重要となります。

2つの財務諸表がNPO法人の1年間の経済活動を「原因」と「結果」という異なる方法で表したものであると同時に、それがこの「当期正味財産増減額」という金額の一致をもって、財務諸表の正確性が担保されることになります。

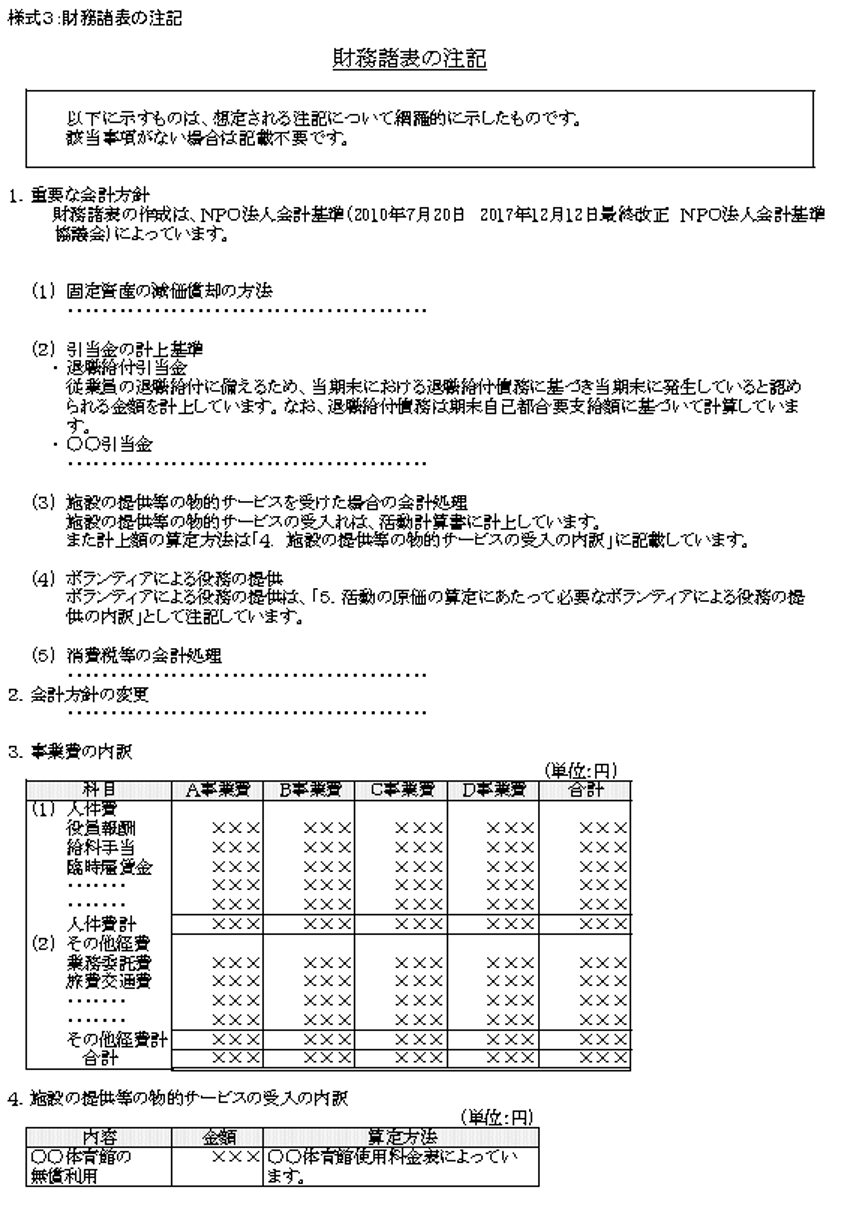

注記とは活動計算書や賃借対照表の理解を高めるためのツール

財務諸表の「注記」は、活動計算書や貸借対照表の数字を文章等で捕捉し、利用者の理解度を高めるための会計上のツールです。

そこには、「重要な会計方針」のように、数値として表現できないものを文章で表現するものや、「事業費の内訳」のように、財務諸表に計上されたものの明細を書くものがあります。

また、「注記」は①利用者の理解を深めるために「重要な事項」を必ず記載します。②一方、「必要な事項」に限らますので、不必要なことや重要性に乏しい事項は記載しません。

このように両面の性格を有するものです。できるかぎり簡潔で、かつ明瞭な文章で記載し、重要性に乏しいと判断した事項等は、項目名も記載する必要はありません。

ただし、財務諸表の作成にあたって準拠した会計基準の名称はすべての法人が注記に書く必要があります。

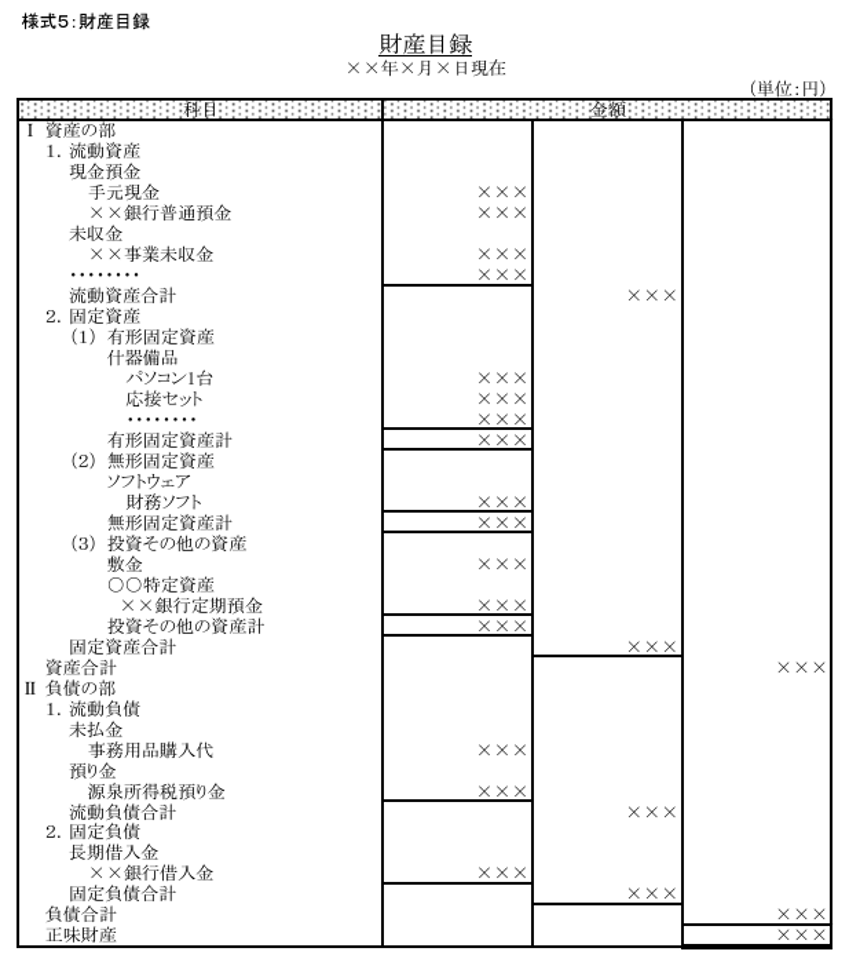

財産目録

財産目録は、見ての通りですが、貸借対照表と構成内容が似ています。

それは、貸借対照表の内訳明細書という位置づけだからです。

また、特定非営利活動促進法で作成が義務付けられているため、作成しなければなりません。

貸借対照表は「資産=負債+正味財産」という構成ですが、財産目録は、「資産―負債=正味財産」という構成になります。

つまり、最後に正味財産を引き算して算出する形なのですが、記載する数字は貸借対照表における計上金額と同じ価額になります。

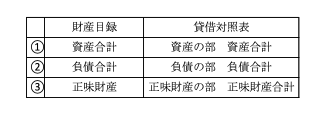

貸借対照表と財産目録の関係

財産目録は資産の部と負債の部を記載し、正味財産を表示しますが、正味財産の内訳は表示しません。なお、財産目録と貸借対照表では下記金額が一致します。

まとめ

NPO法人の決算書は一般事業会社とは一部異なる書類となりますので、注意が必要になります。

NPO法人の設立、決算、税務等にお困りの方は、是非お問い合わせくださいませ。