この記事ではNPO法人における会計について、また、会計処理における注意点や共通経費の割り振りについてご紹介させていただきます。

Contents

NPO法人の会計責任、説明責任について

多様な利害関係者を有するNPO法人にとって、その活動内容を理解・支持してもらい、活動に参加してもらうためには、自分たちの取り組みに関する情報(何が行われているのか、何を考えているのか、何をしようとしているのか)を積極的に公開することが重要になります。

会計報告は内部と外部に向けて

積極的な情報公開の方法として、活動の結果を示す会計報告及び事業報告書の作成は、とても重要です。

会計報告には、内部への報告と外部への報告があります。

内部への報告とは、会員や寄附者から託されたお金が、適切に管理され、使われているかを説明することです。

外部への報告とは、NPO法人と何らかの関わりを持っている人やこれから関わりを持とうとする人たちに対して、合理的な意思決定に役立つ情報を提供することです。

NPO法人会計基準について

情報公開に際して、財務諸表の信頼性が重要になります。

各NPO法人がバラバラの基準で財務諸表を作成していたら、利害関係者はそれらを比較して判断することができません。

一定のルールに基づいて財務諸表を作成することで、財務諸表の真実性、信頼性が高まります。

そうした統一ルールとして、NPO法人会計基準ができました。NPO法人会計基準の基本的な考え方は以下のとおりです。

- 市民にとってわかりやすい会計報告であること。

- 社会の信頼にこたえる会計報告であること。

NPO会計基準では、正確な会計報告のために、複式簿記を前提とした「活動計算書」、「貸借対照表」、「注記事項」という財務諸表の基準を定めています。

https://www.npokaikeikijun.jp/about_npocas_top/concept/

https://www.npokaikeikijun.jp/about_npocas_top/

会計処理における注意点

前項でご説明をした通り、NPO法人の会計はできるだけ発生主義に基づく複式簿記※による会計処理を行う必要があります。

複式簿記とは会計上の取引を「原因」と「結果」という2つの側面から把握するものになります。

例えば現金で消耗品費10,000円を支払った場合は、次のような処理(仕訳)をします。

消耗品費が発生(原因)して現金が10,000円減少(結果)したという事実を会計帳簿に記録します(記帳)。

(借方)消耗品費10,000円 (貸方)現金10,000円

また、NPO法の規定により、「特定非営利活動に係る事業」と「その他の事業」を行う場合には両者の収支ごとに区分経理※をしなければなりません。

区分経理とは事業の種類ごとに会計を分けることを言い、事業ごとの収支や損益も明確になります。

こちらに関しましては、定款に「その他の事業」を行う旨の定めの有無によって確認できます。

仮にその旨の記載がない場合には、区分経理をする必要はございません。

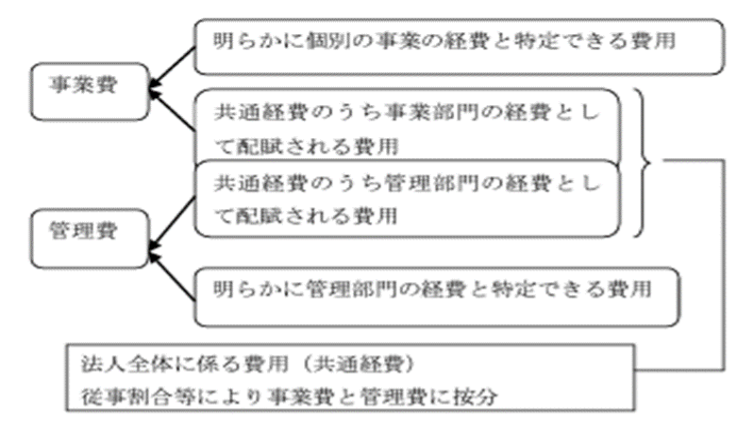

費用を3つに分ける

発生した費用は、原則として事業費(NPO法人が目的とする事業のために直接要する人件費やその他経費)と管理費(NPO法人の各種事業を管理するための費用)の2つに区分します。

事業費の具体例は、事業を遂行するために支出した人件費、売上原価(仕入や制作費)、チラシやポスター印刷、講師への謝金、会場の賃借料等で明らかに事業に関する経費です。

管理費の具体例は、総会および理事会の開催運営費や管理部門に係る人件費、管理部門に係る事務所の家賃や水道光熱費等の経費です。

一方で、本来事業と管理に共通して発生した費用または、事業費と管理費に明確に区分できない費用があります。これを共通経費と言います。

下記が引用元です。

https://www.city.fukuoka.lg.jp/data/open/cnt/3/40727/1/handobukku.pdf?20180514171045

共通費用を事業費と管理費に割り振る

前項の共通経費は法人全体に係る経費になりますので、何かしらの基準に基づいて事業費と管理費に割り振る必要があります。

例えば、事業活動と管理業務の両方に従事している場合のスタッフに対する給与の場合、従事時間数比などによって割り振ります。下記イメージ図になります。

按分計算する場合の配賦基準は、費用科目により最も適切なものを継続して適用します。(面積比、従事時間比、収入比など。)

ただし、事業費と管理費の按分計算は必要に応じて行うものですので、小規模の場合は必ず行うとは限りません。

| 従事割合 | 月平均時間 | ||

| 業務内容 | Aさん | Bさん | 合計 |

| 【事業部門】 事業部門小計 |

|||

| 事業部門小計 | 50 | 40 | 90 |

| 【管理部門】 | |||

| 総会・理事会 | 5 | 5 | |

| 会報・ホームページ | 1.5 | 1.5 | |

| 経理・決算 | 2 | 2 | |

| 登記・諸届出・報告 | 0.5 | 0.5 | |

| 人事・労務 | 1 | 1 | |

| 管理部門小計 | 5 | 5 | 10 |

| 合計 | 55 | 45 | 100 |

| 事業部門の従事割合 | 90時間÷100時間=90% | ||

| 管理部門の従事割合 | 10時間÷100時間=10% | ||

まとめ

NPO法人の会計についてご理解いただけましたでしょうか。

馴染みのない方も多いかと思いますが、NPO法人における会計は区分経理や共通費用の按分について特殊な処理が必要となりますので、是非お問い合わせください。

区分経理や共通費用の按分については別の記事で詳しく解説いたします。